0

näkymät

Joskus ei ole mitään järkeä jahtaa suurta osuutta, ja kaikki riippuu tavoitteistasi.

Mekanismi on yleisimmässä muodossaan seuraava: asiakas antaa rahaa säilytykseen pankille. Hän laskee nämä varat liikkeeseen ja ansaitsee rahaa niihin. Ja palkkiona siitä, että tallettaja on tilapäisesti toimittanut varoja, hänelle maksetaan korkoa.

Talletuksen sijoittamisesta saadut rahat ovat virallisestiLiittovaltion laki päivätty 01.04.2020 nro 102-FZ katsotaan tuloiksi. Jos se ylittää tietyn määrän, siitä täytyy maksaa henkilökohtainen tulovero.

On ymmärrettävä, että pankkitalletuksia voidaan kutsua rahan ansaintavälineeksi vain osittain. Keskuspankin mukaan keskikorko vaihteleeTiedot yksityishenkilöiden ja muiden kuin rahoitusjärjestöjen talletuksista (talletuksista) ruplaina, Yhdysvaltain dollareina ja euroina Venäjän federaation osalta välillä 2,35% - 4,26%. Inflaation arvioidaan olevan maaliskuussa 2021Tärkeimmät indikaattorit 5,8%: lla.

Siksi talletus soveltuu paremmin niille, jotka haluavat pitää rahaa yksinkertaisella, tutulla ja suhteellisen turvallisella tavalla ja samalla hidastaa inflaation aiheuttamia poistoja. Ja sitten noutaa ne samalla yksinkertaisella tavalla ja melkein milloin tahansa. Niille, jotka haluavat lisätä pääomaa, on parempi harkita muita sijoitusvaihtoehtoja, kuten osakkeita ja joukkovelkakirjoja.

Tutki kaikkia mahdollisuuksia💰

Ennen kuin päätät erityisehdoista ja pankista, johon otat rahasi, sinun on selvitettävä, mikä talletus sopii sinulle parhaiten.

Nyt monet pankit tarjoavat asiakkaille mahdollisuuden avata säästötili. Muodollisesti tämä ei ole lahjoitus, mutta usein tiedot tällaisista tuotteista sijaitsevat samassa osiossa kuin tiedot lahjoituksista. Säästötilejä voidaan käyttää pienten tulojen tuottamiseen. Harkitse niitä, kun päätät, mikä talletus sinulle avataan.

Avustukset itse voivat vaihdella monin tavoin.

Talletukset ovat määräaikaisia ja toistaiseksi voimassa olevia. Ensimmäisessä tapauksessa annat rahaa tietyksi ajaksi: kuusi kuukautta, vuosi, kolme ja niin edelleen. Yleensä määräaikaistalletusten (kutsutaan myös talletuksiksi) korot ovat korkeammatTiedot yksityishenkilöiden ja muiden kuin rahoitusjärjestöjen talletuksista (talletuksista) ruplaina, Yhdysvaltain dollareina ja euroina Venäjän federaation osaltakuin toistaiseksi. Näin pankki palkitsee sinut halukkuudesta olla nostamatta rahaa aikana, jolle olet tehnyt sopimuksen sopimuksen.

Luonnollisesti rahat palautetaan sinulle milloin tahansa heti, kun tarvitset niitä. Mutta jos teet sen etukäteen, et saa korkoa määräaikaistalletuksesta.

Joskus sopimuksen etuoikeutettu irtisanominen on mahdollista. Tässä tapauksessa sinulle annetaan korkoa, mutta ei kaikkia.

Jatkuvia talletuksia kutsutaan myös "pyynnöstä". Niiden hinnat ovat alhaisemmat, mutta ei ole rajoituksia sille, milloin voit nostaa rahaa. Sama koskee säästötilejä.

Vaikuttaa kannattavammalta valita vaihtoehto korkeammalla korolla. Mutta se ei aina toimi. Esimerkiksi, jos tarvitset rahaa odottamattomana hetkenä, saatat menettää kaiken mielenkiinnon. Mutta jos olet ehdottomasti valmis odottamaan pankin tarjoamia kuukausia tai vuosia, talletus on valinta.

On tilejä, joissa on tai ei ole korkoja. Isojen kirjainten käyttö tarkoittaa, että joka kerta, kun sinulta veloitetaan korkoa - kerran kuukaudessa tai neljännes, se lisätään talletuksessa olevaan rahaan. Ja tulevaisuudessa uudesta määrästä veloitetaan korkoa.

Esimerkiksi laitat 50 tuhatta ruplaa pankkiin vuodeksi 5 prosentin kurssilla. Ilman isoja kirjaimia otat 52,5 tuhatta 12 kuukaudessa, isot kirjaimet - 52 558,09. Tämä saavutetaan seuraavan prosessin ansiosta: ensimmäiseltä kuukaudelta sinulta veloitetaan 205,48 ruplaa, mikä on 5% vuodessa 50 tuhatta, toisen kuukauden ajan - jo 213,20 ruplaa, tämä on 5% 50 205,48: sta, jotka muodostuivat tilillesi edellisen kertymät. Määrä kasvaa kuukausittain, samoin kuin hyöty.

Luonnollisesti vaikuttavampien määrien ja korkeammilla prosenttiosuuksilla ero on selvempi.

Aktivoitu sijoitus on aina kannattavampaa. Säästötileillä korko laskutetaan yleensä kuukausittain tilin vähimmäissaldosta. Tämä on pienin summa, joka oli siellä viimeisten 30 päivän aikana. Toisin sanoen tällaiset tilit aktivoidaan.

On talletuksia, jotka voidaan täydentää rahalla ja joita ei. Säästöjen kasvamisen kannalta ensimmäinen vaihtoehto on kannattavampi. Jos lisäät varoja tilille, tapahtuu sama prosessi kuin pääomituksessa - koron laskemisesta tulee suurempi.

Yleensä pankit tarjoavat korkeamman prosenttiosuuden talletuksista, joita ei voida täydentää tai voidaan täydentää, mutta melko tiukoin ehdoin. Oletetaan, että vain 15. päivänä, ei talletuksen olemassaolon ensimmäisenä ja kahtena viimeisenä kuukautena. Ja näyttää siltä, että on kannattavampaa valita tuote, jolla on joustavammat olosuhteet, vaikkakin pienemmällä prosenttiosuudella.

Mutta täällä kannattaa istua laskimen kanssa ja laskea erilaisia vaihtoehtoja omaan tilanteeseesi. Esimerkiksi, jos et ole varma, että sinulla on vapaata rahaa, on parempi valita tiukat ehdot ja suotuisa korko. Ja lisätuloja voidaan aina lisätä säästötilille tai vaadittavalle talletukselle. Tällä tavalla et menetä mitään.

Jotkut talletukset saavat ajoittain nostaa pieniä määriä sekä säästötileiltä. Mutta tämä bonus voi tulla pakettiin, jolla on alhaisempi korko.

Riippuu siitä, tarvitsetko rahaa talletuksesta lähitulevaisuudessa. Jos näin on, tämä vaihtoehto ei ole tarpeeton.

Talletukset avataan usein ruplaina, dollareina tai euroina. Jos kuitenkin haet oikein, löydät tarjouksia eksoottisissa valuutoissa.

Valuuttatalletusten korot ovat useita kertoja alhaisemmatTiedot yksityishenkilöiden ja muiden kuin rahoitusjärjestöjen talletuksista (talletuksista) ruplaina, Yhdysvaltain dollareina ja euroina Venäjän federaation osaltakuin ruplaan. Joten ei kannata luottaa suuriin korkotuloihin. Siitä huolimatta tämä on edelleen yksi hyvistä tavoista säästää valuutassa, ei tyynyn alla.

Se riippuu tavoitteistasi. Jos säästät ostoksesi ruplaan ja aiot tehdä sen lähitulevaisuudessa, ruplan osuus on optimaalinen. Pitkällä aikavälillä mieltymyksesi on avain.

Lue lisää💵

Lähestymistapa riippuu siitä, mistä pidät eniten. Ehkä olet tietyn pankin pitkäaikainen asiakas etkä halua "huijata" häntä kilpailijoiden kanssa. Sitten on loogista valita hänen tuotteistaan sellainen, joka täyttää kriteerisi paremmin kuin muut.

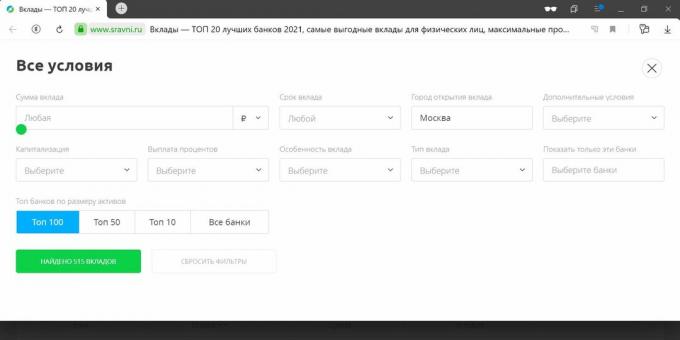

Ja jos olet valmis harkitsemaan erilaisia vaihtoehtoja, voit mennä tuntemiesi pankkien sivustoille ja tutkia siellä olevia tarjouksia tai käyttää aggregaattoria.

Täällä voit valita talletuksen tai säästötilin (myös tällaiset tuotteet otetaan huomioon valittaessa) ja ilmoitettava sinulle tärkeät parametrit.

Valitse talletus →

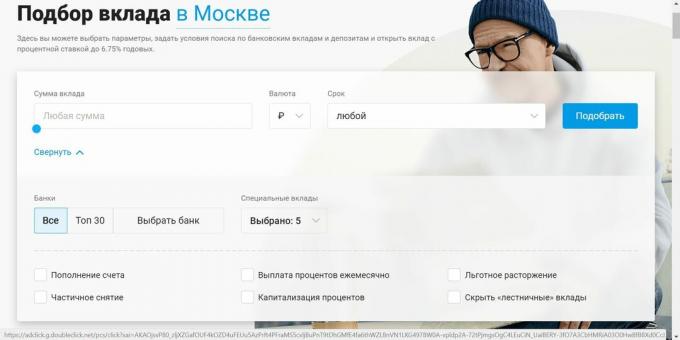

Vastaava palvelu, joka auttaa valitsemaan talletuksen.

Valitse talletus →

Joskus parhaat tarjoukset löytyvät pienistä tai vähän tunnetuista pankeista. Ja tässä herää kysymys, kuinka tarkistaa, onko tämä tai toinen rahoituslaitos oikea sinulle.

Voit tietysti viitata samojen aggregaattoreiden "Compare.ru" tai "Banks.ru" pankkien luokituksiin, tarkastella raportteja ja taloudellisia indikaattoreita. Mutta toisinaan pankeilta, joilta kukaan ei odottanut tätä, riistetään toimiluvat, ja pienet laitokset eivät päinvastoin aina osoittaudu epäluotettaviksi.

Siksi sinun on kiinnitettävä huomiota kaikkiin käytettävissä oleviin indikaattoreihin. Useat niistä ovat erityisen tärkeitä.

Ensimmäinen asia, jonka sinun pitäisi tehdä pankkia valitessasi, on löytääCER-osallistujat hänet asianomaisen viraston verkkosivuston talletusvakuutusjärjestelmän osallistujien luetteloon. Ja jos pankkia ei ole siellä, sinun ei todellakaan tarvitse ottaa yhteyttä häneen.

Vakuutuksen idea on, että jos laitokselle tapahtuu jotain, tallettajille palautetaan rahansa. Totta, tämä koskeeLiittovaltion laki 23.12.2003 N 177-FZ vain 1,4 miljoonaa euroa. Jos sinun kertyminen Lisäksi on järkevää jakaa ne eri pankeille tai kiinnittää erityistä huomiota niiden vakauden analyyseihin, jotta voidaan valita luotettavin pankki.

Vaikka talletukset ovat vakuutettuja, se saa sinut hermostumaan, kun pankille tapahtuu jotain. Joten ennen rahan kantamista on parempi nähdä, mitä he kirjoittavat pankista. Jos tiedotusvälineet ja erityisesti erikoistuneet tiedotusvälineet raportoivat häiritsevistä prosesseista koko laitoksessa ja sen ympäristössä, on taantuman henki, valitse toinen pankki, jotta ei enää tarvitse huolehtia.

Tärkeä sijoitussääntö on, että mitä korkeampi kannattavuus, sitä korkeammat riskit. Jos joku lupaa kulta vuoria, hänellä on ehkä ongelmia ja hän yrittää kaikin voimin houkutella uusia asiakkaita millään tavalla.

Lisäksi pankki ei välttämättä katoa pian. Skenaario on myös mahdollista, kuten finanssipyramidissa: ensimmäisillä sijoittajilla on aikaa saada rahansa, lopuilla ei. Mutta sinun on ehdottomasti parempi olla osallistumatta tällaisiin järjestelmiin.

Lue myös🧐

Kuva New Yorkista, jonka resoluutio on 120000 megapikseliä, on julkaistu. Löydätkö siitä alastoman henkilön?

Eldorado ja M.Video myyvät MacBook Airia M1: llä ja 16 Gt: n RAM-muistilla 8280 ruplaan alennuksella

Citylink myy Leatherman- ja Victorinox-työkaluja. Valitut 10 tuottoisaa tarjousta