22

näkymät

Vitaly Mikhailov

Talousjohtaja ja perustaja "Askartelu taloudellisia ratkaisuja"Talousjohtaja Kiwitaxi.

Joka kuussa maksaa 22% palkastaan valtiolle oman vanhuuden. Jonka palkka on 100000 ruplaa saada 264 000 ruplaa eläkemaksun vuodessa.

Yli 45 vuoden työkokemus palvelukseen 11880000 ruplaa, ja tämä ilman pahentaa eli ottamatta huomioon rahan aika-arvo.

Määrä mukavaa, mutta en näe sitä.

odotusElinajanodote ja terveen elinajan odote

tiedot maittain Elämä Venäjällä - 66 vuotta miehillä ja 77 - naisia. On selvää, että luvut ovat alustavia, mutta katsotaan ottaa ne lähtökohdaksi. Kun otetaan huomioon uusi eläkeikä (65 miehillä ja 63 vuotta naisilla), tulevaisuudessa eläkkeelle, Tuskin on aikaa.

Keskimääräisen naisen olisi 13 vuotta lisää elämää. Kun eläkkeet 10 000 ruplaa kuukaudessa on vain 1560000 ruplaa 13 vuotta.

Yhteensä nettotulos valtion saadut kaksi vanhaa ihmistä eri sukupuolta - 22,2 miljoonaa ruplaa.

Kohtuulliset kysymys: missä ja miten sijoittaa tulotason FIU?

mukaanPerustiedot sijoittamisesta eläkesäästämisen maaliskuulle 2018 saakka FIU investoi yli 33 toimivat yritykset. Mutta itse asiassa, 98% on investoinut Vneshekonombankin. tänne laskelmaLaskennassa arvon sijoituskannan ja laskentaa substanssiarvon, jossa sijoittanut eläkerahastot n substanssiarvon sijoituskannasta.

Googling itse, mikä on todella "laittaa" VEB eläkkeen kertymistä. Rahastonhoitajat paitsi ei ansaita, ne ovat menettäneet 40% siitä, mitä se oli.

Rahoituksen tasapainon tällainen tekniikka tunnetaan - vaihdosta yhden hyödykkeen toisella: esimerkiksi rahaa arvopapereihin. Arvioida varojen käyvän arvon yksityisellä sektorilla on olemassa instituutti tarkastuksen. Mutta kukaan ei tarkastanut Venäjän valtion.

Siksi uskon, että vauras tulevaisuus rahanpesun selvittelykeskus epätodennäköistä.

Monet ovat huolissaan kysymys: jos asun eläkkeelle, saan rahaa, ja miten laskea niitä? Mutta rahaa ei ole sinun: akkumuloitumispaineen osa eläkkeestä peruttiin vuonna 2014 (kuten jäätyä). Ottaen huomioon dynamiikkaa tilanteen, todennäköisesti, ikuisesti.

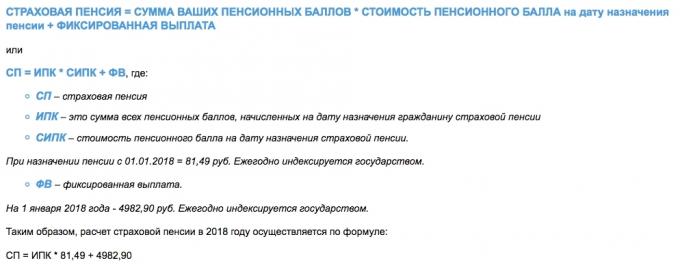

Puheenvuoronne mennä nykyisten eläkeläisten ja varmistamalla olet hyvin tavanomainen asenne. Eläke lasketaanMuodostuneen ja lasketaan tulevan eläkkeensä IPK, ja se silti ole rahaa eläkkeen huomioon.

Jos yksinkertaisella tavalla, IPC - se vain kirjanpito tekijä: kuka on enemmän annetaan, sitä suurempi saada tulevaisuudessa. Ja se on noin jakamisesta käytettävissä olevien varojen välillä eläkeläisten, eikä siitä investointeja ja kertymä.

Vähennykset antaa oman lapsensa ja lapsenlapsensa. Aivan kuten olet nyt maksaa eläkkeellä vanhemmille ja isovanhemmille. Siksi mitä tulee eläke, kukaan ei tiedä, vaikka RPF.

Luottaa vain itseensä. Sisällyttää pää. Sammuta laiskuus. Lukea suosituksia kokeneita asiantuntijoita.

Kävi ilmi, että asut valtio, jolla on korkea maariski. Maariski vaikuttaa rahan arvoa ja lainojen korot. (Siksi olemme Euroopan kanssa on niin suuri ero hinnat kiinnitys.)

Mutta on hyvä uutinen. Asut hauskaa: rajat ovat epäselviä, IT ja valtiovarainministeri yhdistyivät hurmio teknisiä valmiuksia.

Vastaus kysymykseen "Kuinka tehdä rahaa eläkkeelle uhraamatta elämän nyt?" On varsin yksinkertainen: oppia investoida omaan.

Aloittaa laskemaan odotetun taloudellinen vaikutus.

Ottaa puolet työntekijän osuus Eläkekassan kanssa samaa palkkaa 100 000 ruplaa. Sanotaan, 11 000 ruplaa kuukaudessa vähintään 20 vuotta (240 kuukautta) vamma kuilu.

täällä esimerkki laskelma oman eläkesäätiön.

Jos annat vuotuisen tuoton 8% (mikä on enemmän kuin todellinen), voit rakentaa eläkepääoman määrän lähes 6,5 miljoonaa ruplaa joidenkin 11000 ruplaa kuukaudessa.

Voit aloittaa sijoittamalla 30-vuotiaana, päättyä 50, ja sinun on 15 vuoden carousing. Muuten, se on enemmän kuin 40 000 ruplaa kuukaudessa, jos aika poistaa kaikki rahat pois sijoitukset ja saa etua.

Olette tietoisia eduista? Sijoittanut kahteen kertaa vähemmän kuin rahanpesun selvittelykeskukselle kerännyt yhteensä 20 vuotta, ja sen jälkeen vielä 15 vuotta nauttia elämästä jopa 40 000 ruplaa kuukaudessa. Okei, sai 40 000 ruplaa 2038 hinnat - tämä ei ole nykyinen 40000 ruplaa, joten taulukko sisältää laskettaessa oikaistu inflaatiovauhti (4%). Tämä tarkoittaa, että hinnat vuoden päästä 50 vuotta, saat 4.034.000 miljoonaa, ja tämä on eläkkeen 25800 ruplaa kuukaudessa. Halusimmepa sitä tai ei, se on silti parempi kuin ei eläkettä eläkerahaston.

Minne mennä, jotta se yksinkertainen ja turvallinen, ja jopa 8%, - jakaa henkilökohtaisia kokemuksia.

Venäjän osakemarkkinoilla ei ole vaihtoehto. Ja kaikki: varastot, joukkovelkakirjalainat, sijoitusrahastot. Ja pankit ovat sielläkin. Ensinnäkin maa ja poliittisia riskejä. Toiseksi valuuttakurssiriski (ruplan edelleen epävakaa). Kolmanneksi Venäjällä kukaan ei välitä mitään vähemmistöosakas tai joukkovelkakirjalainaan. Lopullinen edunsaaja venäläinen yritys - toimitusjohtaja ja hänen seurueensa urakoitsijoille. Et koskaan prokontroliruete, missä he viettävät voittoja.

Pankkijärjestelmä kuume, DIA ei ole ihmelääke. Varsinkin kun sijoittamaan horisontti on 20 vuotta ja pääoma on yli 1,4 miljoonaa ruplaa.

Ainoa asia, joka joutuu kohtaamaan Venäjän markkinoilla - se on välittäjät ja vaihto, mutta todellisuudessa se ei ole pelottava ja jopa ilmaiseksi.

On parempi investoida maailmantaloudessa.

Koko taloudelle planeetan (no, ehkä lukuun ottamatta Pohjois-Korea) perustuu paradigma kulutuksesta. Se tulee alas BKT maiden ja rahoitus puolestaan - voittoihin yritysten tuottavat bruttokansantuotteesta.

Yritysten voitot - on kasvua niiden arvo ja markkina-arvo - on osakkeiden arvo. Tämä tarkoittaa sitä, että perusta (perusteella myyntivoittoja) koko rahoitusjärjestelmän maailmaan on osakemarkkinoilla. Kaikki muu on toissijaista.

Mutta entä joukkovelkakirjat (joukkovelkakirjat)? Tämä on alkeellinen työkalu houkutella velkapääomaa, mutta lähde takaisinmaksu on edelleen sama tulos.

Tiedätkö miksi yritykset paikka joukkovelkakirjoja ja ottaa itse asiassa velkaa? Kyllä, koska he saavat 15% sijoitetusta pääomasta ja sinulle annetaan joukkovelkakirjoista 8% eli 7% he saavat mitään. Raha-he olivat sinun, ei heidän.

Mutta se on aivan totta, koska 8% ne on maksettava lähes kaikissa olosuhteissa (muu kuin konkurssi), ja 15% maksaa osakkeenomistajille ei tarvitse. Ja se kaikki riippuu johdon kyvystä tuottaa voittoa.

Olemme tulleet keskeinen periaate investointi: tuotto on suoraan verrannollinen riskin. Osuudet kannattavampaa ja riskialtista joukkolainat ovat vähemmän kannattavia ja vähemmän riskialtista.

Tiedät jo, mitä minä annan sinulle muodostumista sijoitussalkkua osakemarkkinoilla. Se ei tarvitse pelätä. Sillä tavalla talouden kehittyneissä maissa, kun taas venäläiset juuri pääosin lukutaidottomia tällä alalla.

Arvioimaan omaa riskiprofiili, eli miten itse valmis sietämään väliaikainen menetys ja mitä haluat palata. Tästä riippuen pick varastot tai joukkovelkakirjoja, tai niiden yhdistelmä.

Valitse vain ulkomaiset yritykset ja monipuolistaa salkun toimialoittain. Mahdollista ja maittain, mutta muista, että tärkein talouskasvua - Yhdysvaltain IT-alan.

Mielenrauhan kausina vajoamisen markkinoilla ja kannattavuuden heikentyminen muistaa kaksi kultaista sääntöä:

Olen kokeillut eri välittäjät ja niiden analysointi. Kokemuksesta suosittelen avata välitys huomioon BCS, koska ne eivät vaadi archaisms kuten digitaalisia allekirjoituksia ja asennus kolmannen osapuolen alustan kaupankäynnin.

Passiivisten sijoittajalle riittää -verkkokäyttöliittymään tekstiviestillä vahvistuksen tilauksia.

Älä keksiä pyörää uudelleen, käytön odotetun ammattilaisia. Tietoa ja palveluita pulaa.

Uutinen osakemarkkinoilla ja talouteen. Artikkeleita investoinnit ja rahoitusvälineitä. Pörssikurssit, kaavioita verkossa. Tekniset ja perusteellista analyysia. Kommentit ja ennusteisiin.

BCS Express →

Noteeraukset valuuttojen, varastot, indeksit sekä teknisen analyysin, kaavioita, talousuutisia ja analytiikkaan.

investing.com →

Financial News: Artikkeli arviointi maailmanlaajuisten rahoitusmarkkinoiden analyysi, lainauksia, valuutat ja varastot reaaliajassa.

Finanz.ru →

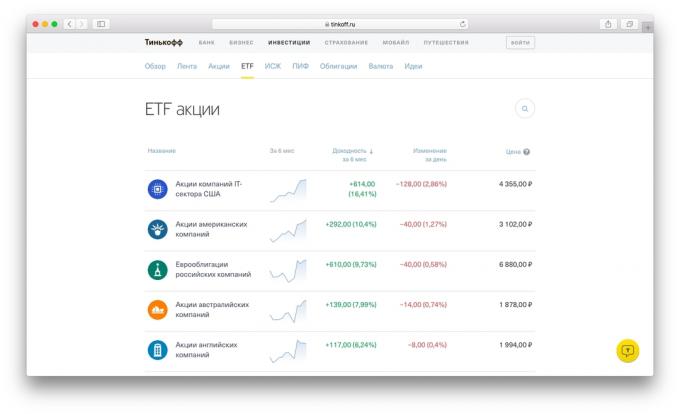

Ostaminen yhtiöiden osakkeita, ja ETF, joukkovelkakirjat, valuuttoja. Vapaan aukon ja ylläpito välitys huomioon.

Tinkoff. investoinnit →

Jos etsiä tietoa, ymmärtää analytiikan salkun, ja kerätä vain liian laiska, niin kehotan teitä ostaa ETF (pörssinoteeratut Fund) valmiissa varallisuussalkkua (osakkeet, obligaatiot, metallit). Ja vielä parempi - koota salkun eri ETF. Katso saanto, joista kukin ylitti 8%.

Tämä trendikäs ja tehokkaita rahoitusvälineitä ovat entistä kirjallisesti liiketoimintaa julkaisuissa. Lue Delve. Olen varma, ymmärtää ilman mitään ongelmia.

Onnea!